2020-11-04 09:56

財政部 海關總署 稅務總局

關于因新冠肺炎疫情不可抗力出口退運貨物稅收規定的公告

財政部 海關總署 稅務總局公告2020年第41號

經國務院批準,關于因新冠肺炎疫情不可抗力出口退運貨物的相關稅收規定,公告如下:

一、對自2020年1月1日起至2020年12月31日申報出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年內原狀復運進境的貨物,不征收進口關稅和進口環節增值稅、消費稅,出口時已征收出口關稅的,退還出口關稅。

二、對符合第一條規定的貨物,已辦理出口退稅的,按現行規定補繳已退(免)增值稅、消費稅稅款。

三、自本公告發布之日起,符合第一條規定的退運貨物申報進口時,企業向海關申請辦理不征稅手續的,應當事先取得主管稅務機關出具的出口貨物已補稅(未退稅)證明。

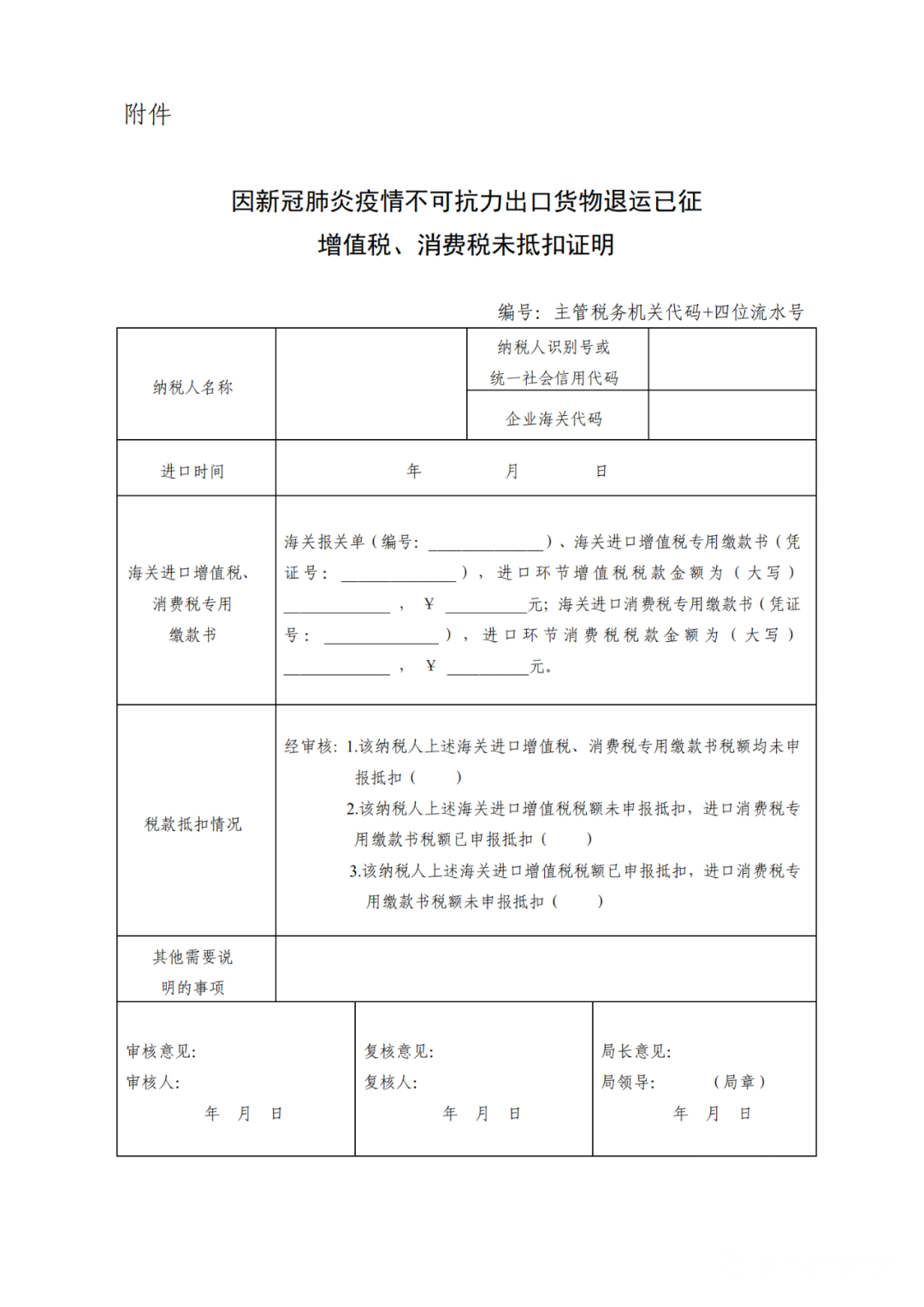

四、自2020年1月1日起至本公告發布之日,符合第一條規定的退運貨物已征收的進口關稅和進口環節增值稅、消費稅,依企業申請予以退還。其中,未申報抵扣進口環節增值稅、消費稅的,應當事先取得主管稅務機關出具的《因新冠肺炎疫情不可抗力出口貨物退運已征增值稅、消費稅未抵扣證明》(見附件),向海關申請辦理退還已征進口關稅和進口環節增值稅、消費稅手續;已申報抵扣進口環節增值稅、消費稅的,僅向海關申請辦理退還已征進口關稅。進口收貨人應在2021年6月30日前向海關辦理退稅手續。

五、符合第一條、第三條和第四條規定的貨物,進口收貨人應提交退運原因書面說明,證明其因新冠肺炎疫情不可抗力原因退運,海關憑其說明按退運貨物辦理上述手續。

六、本公告由財政部會同海關總署、稅務總局負責解釋。

附件:因新冠肺炎疫情不可抗力出口貨物退運已征增值稅、消費稅未抵扣證明

財政部 海關總署 稅務總局

2020年11月2日

我們珍惜您每一次在線咨詢,用專業的知識,解答您的退稅難題。

讓您真正感受到我們的與眾不同!

北京出口退稅代辦公司:出口退稅全流程服務

北京出口退稅代辦公司:出口退稅全流程服務

咨詢熱線:13716076809

咨詢熱線:13716076809