2021-02-25 12:15

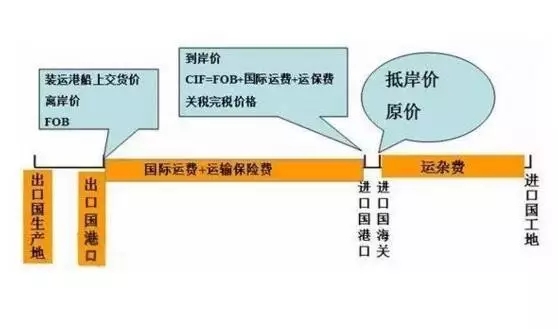

(FOB)離岸價格,又稱“船上交貨價格”,英文縮寫為FOB,是國際貿易中常用的貿易術語之一。是指從起運港至目的地的運輸費和保險費等由買方承擔,不計入結算價格之中的銷貨價格。

按離岸價進行的交易,買方負責派船接運貨物,賣方應在合同規定的裝運港和規定的期限內將貨物裝上買方指定的船只,并及時通知買方。貨物在裝運港被裝上指定船時,風險即由賣方轉移至買方。

在此項術語中,我們需要承擔的風險就是把貨送到客戶貨代的指定地點即可,但是我們在此項術語中要注意一點就是費用問題。

費用組成是:國內運費+港口本地雜費,一般我們往往會遺漏掉港口的本地雜費。

由于客戶指定貨代會收取的費用比我們自己貨代要高,所以我們在給客戶報價的時候一定要格外注意,要不這就是我們的利潤減少的點。

我們在給客戶報離岸價的時候,那我們給客戶報價的價格組成就是:國內運費+本地港口雜費+貨物成本價。我們一定不要把FOB記成EXW去計算成本,否則會少掉一部分成本,也許那部分成本恰恰是我們自己的利潤。

那我們知道有離岸價,那肯定就一定會有到岸價,長期以來,人們習慣于把國際貿易中的FOB價格條件稱為離岸價格,從而也把價格術語中包含運費與保險費的CIF說成到岸價。

但是真正的到岸價并非CIF,而是DES。DES指目的港船上交貨,賣方必須負責運送到目的港船上為止,負責貨物到港前的一切費用及風險,貨物在船上交給買方處置,但不辦理貨物進口清關手續,賣方即完成交貨。

CIF不是到岸價是因為CIF的風險轉移界限也是裝運方船舷而不是目的港。因為CIF術語屬于形式交貨,即在裝運港船舷交貨后,風險轉移給收貨人,并不需要把貨物送到客戶的指定港口才算完成交貨。

例如,采用CIF價格術語成交的合同,如果載貨船舶在尚未駛離裝運港就觸礁沉沒了,買方是無法向賣方提交索賠的,理由是越過船舷后的風險已轉移至買方,買方只能依據保險合同向保險公司進行索賠,這說明賣方對于風險并不負責至目的港。所以我們不要把CIF誤認為是到岸價。

針對離岸價我們要特別注意的是起運港的雜費問題,由于我們在和客戶談完所有費用之后我們才會知道客戶的指定貨代信息,那么那個時候我們就錯過了知道客戶指定貨代收取費用的標準,那么對我們來說費用和我們預算的相差就會對我們造成一定的損失。

所以我們在和客戶談好貿易術語之后就要問到客戶要指定貨代信息去跟他們核對我們此批出貨的本地港口雜費是多少,做到最精確的報價,不要讓自己預算好的利潤就這么走掉了。

而FOB客戶一定要指定貨代!

擔心無單放貨,該怎么辦呢?

先放一個案例

青島一家家具出口公司(下稱賣家)與韓國公司(下稱買家)簽訂貿易合同,由青島公司向韓國公司出口木質家具一宗,貿易方式為FOB。

賣家備齊貨后依據買家指示向青島貨代A訂艙并交貨,貨代A向賣家交付全套正本提單,提單簽發人為B公司。

賣家拿到提單后依據約定憑提單復印件向買家主張貨款,但直到貨到目的港也未見收貨人付款。雖然提單還在自己手上,但是,畢竟貨款沒有收到,再退運或轉售第三方都要帶來不小的損失,于是,賣家繼續催促。但是,后來,賣家得知貨物已被提走,買家不會再付款了!提單在手,貨物怎么會被提走?

于是賣家訴訟至法院,要求追究承運人的責任。法院判決承運人B公司承擔賠償責任。但是,問題在于,承運人有足夠的賠償能力嗎?當前,敢于無單放貨的企業通常是這樣的:皮包公司或者遠在海外,想讓其承擔責任,恐怕不容易。

FOB意味著買家指定承運人(通常是國外貨代及其在中國的代理),買家控制運輸;貨代往往聽從買家,甚至被買家直接控制;無單放貨通常就發生在該種情形下!

該種貿易方式下通常產生兩套提單:船東單和貨代單。貨代以自己(或其代理人)為shipper向船公司訂艙,取得船東單;國內出口商得到的是貨代簽發的提單(甚至得不到提單),發貨人、收貨人通常顯示的是賣家和買家。

貨代從船公司取得船東單后直接就可以將其寄給國外的代理人,國外貨代收到船東單后即可從船公司提貨。至于國外貨代將貨物交付實際收貨人時是否要收回貨代單,這就是另外一碼事。一旦國外貨代在向收貨人交付將貨物時不要求收貨人交回正本提單,那么發貨人手上的提單從某種意義上講就可以認定為廢紙。

到底采用哪種交貨方式比較安全?

事實證明,在出口業務中,作為賣方根據交易的具體情況,慎重選擇適當的貿易術語對于防范收匯風險,提高經濟效益是十分必要的。以下談談在選擇貿易術語時應注意的幾個問題。

總體來講,在出口業務中采用CIF或CFR術語成交要比采用FOB有利。因為,在CIF條件下,國際貨物買賣中涉及的三個合同(買賣合同、運輸合同和保險合同)都由賣方作為其當事人,他可根據情況統籌安排備貨、裝運、投保等事項,保證作業流程上的相互銜接。另外,有利于發展本國的航運業和保險業,增加服務貿易收入。當然,這也不是絕對的,應根據交易的商品的具體情況首先考慮自身安排運輸有無困難,而且經濟上是否合算等因素。

FOB的風險還在于,如果指定貨代不能直接訂艙,而通過其他專業航線貨代訂艙,那么對于運輸中物權并沒有真正的控制權,導致了如果運輸出現問題,無法及時解決。

賣方可能會說,這個FOB貨,運輸不是我們負責,與我們無關,我不需要操心。恰恰這個觀點有些問題,因為當貨物運輸線路是個多選題,當運輸時間延長,增加的是廠家資金流轉周期的增加。比如同樣到南美,有的船要開60天左右,有的只要一半時間就夠了(具體船公司我就不說了,廠家訂艙的時候記得詢問航程,這個很重要),這將延遲向客戶收款的時間。收貨人有時為了降低運輸成本,不惜指定航程較長的船運輸,這樣的行為是可以理解的,當然,也有部分廠家因為倉儲的原因,愿意走航程時間較長的船,可以降低倉儲費用。如果貨值較少,那么看不出什么,如果貨值較大,客人付款速度慢將導致匯率問題的不確定,我想廠家都有很深的體會吧,現在的匯率,一天一變,匯損問題,我們要注意。

如不得已采用FOB條件成交時

1.對于買方派船到港裝貨的時間應在合同中作出明確規定,以免賣方貨已備好,船遲遲不到,貽誤裝期的事情發生。

2.提高定金比例,減少客戶反水概率。當貨運方式拗不過客戶的時候,在付款方式上一定要守住底線,寧可少賺或者不做生意,也不能冒著虧本的風險。

3.在貿易合同中買賣雙方約定好貨代公司,不一定局限于某一個,如果承運人及提單沒有在中國交通部備案,那就得小心了。(備案的提單及承運人是需要交納保證金的,這使得提單相對安全。)如果買家非要偏執于自己意見,賣家就要考慮風險了。可接受知名的船公司并堅持使用船公司提單,盡量避免使用指定的境外貨代以及其簽發的提單。同時貨主應要求我國的貨代在代理境外貨代辦理裝運港手續時出具保函,承諾被指定境外貨代安排運輸的貨物在達到目的港后必須憑信用證項下銀行流轉的正本提單放貨,否則要承擔無單放貨的賠償責任,只有這樣,一旦出現無單放貨的情況,才能有依據進行索賠。

4.在FOB出口情況下,在合同中必須明確由發貨人來委托貨代或無船承運人來向船公司訂艙,不能把訂艙的權利交給買方,因為訂艙和交貨的義務是統一的。提單中的托運人(shipper)欄內必須填寫發貨人(賣方)的名稱。發貨人掌握了委托訂艙權,也就掌握了貨物的控制權。如果買方的資信好,又有轉售在途貨物的要求,以買方作為托運人也可以。如果不了解買方資信,從安全起見,還是以賣方作為托運人的為好。

5.使用以開證行為收貨人的指示提單也是可取的,這樣可以讓銀行緊緊控制貨物權,防止無單放貨的風險。

6.投中信保,對沖風險。投之前了解下他們不保的國家和地區以及黑名單客戶,多了解被中信保拒賠的案例,避免雪上加霜。

一旦發生無單放貨,賣方怎么辦?

網上給出的建議包括找大使館,打國際官司,各種加黑名單,找收賬公司,且不說客戶是不是職業詐騙,會不會狡兔三窟有好幾家公司,有沒有黑道背景,對這些威脅是不是在乎,光是越洋去跟進張羅難免勞民傷財、心力交瘁,接下來的生意都不用做了。

物權才是外貿中最重要的事情,不要整天埋頭討價還價而掉進了別人設好的陷阱。還是那句話,事后補救不如防患于未然。

我們珍惜您每一次在線咨詢,用專業的知識,解答您的退稅難題。

讓您真正感受到我們的與眾不同!

北京出口退稅代辦公司:出口退稅全流程服務

北京出口退稅代辦公司:出口退稅全流程服務

咨詢熱線:13716076809

咨詢熱線:13716076809